コラム

Column

2025.07.30

再エネ導入は、なぜ“今”考えるべきか──大企業の意思決定に求められる視点

「再エネ、そろそろ考えなければ」と感じている皆様へ

脱炭素の必要性は感じつつも、「何から手をつければ良いかわからない」「社内の合意形成が難しい」というお声を多く伺います。

ですが今、企業が再生可能エネルギーの導入を検討する環境は大きく変わりつつあります。

政府は2025年2月、日本の近未来のエネルギーのあり方を示す「第7次エネルギー基本計画」を閣議決定し、太陽光発電や風力発電などの再生可能エネルギーを最大の電源とし、脱炭素を加速させる方針を示しました。

エネルギー資源が高騰する中、AIの急速な普及に伴い、国内の電力需要は増大する見通しで、企業は政策や国際動向を見極めながら、脱炭素を推進していくことが求められています。

また2027年3月期より、時価総額が3兆円を超えるプライム上場企業約70社に対し、CO2排出削減に向けた取り組み状況など、サステナビリティに関する情報開示が義務づけられます。

再エネ導入は、なぜ今考えるべきなのか。大企業の意思決定に求められる視点を解説します。

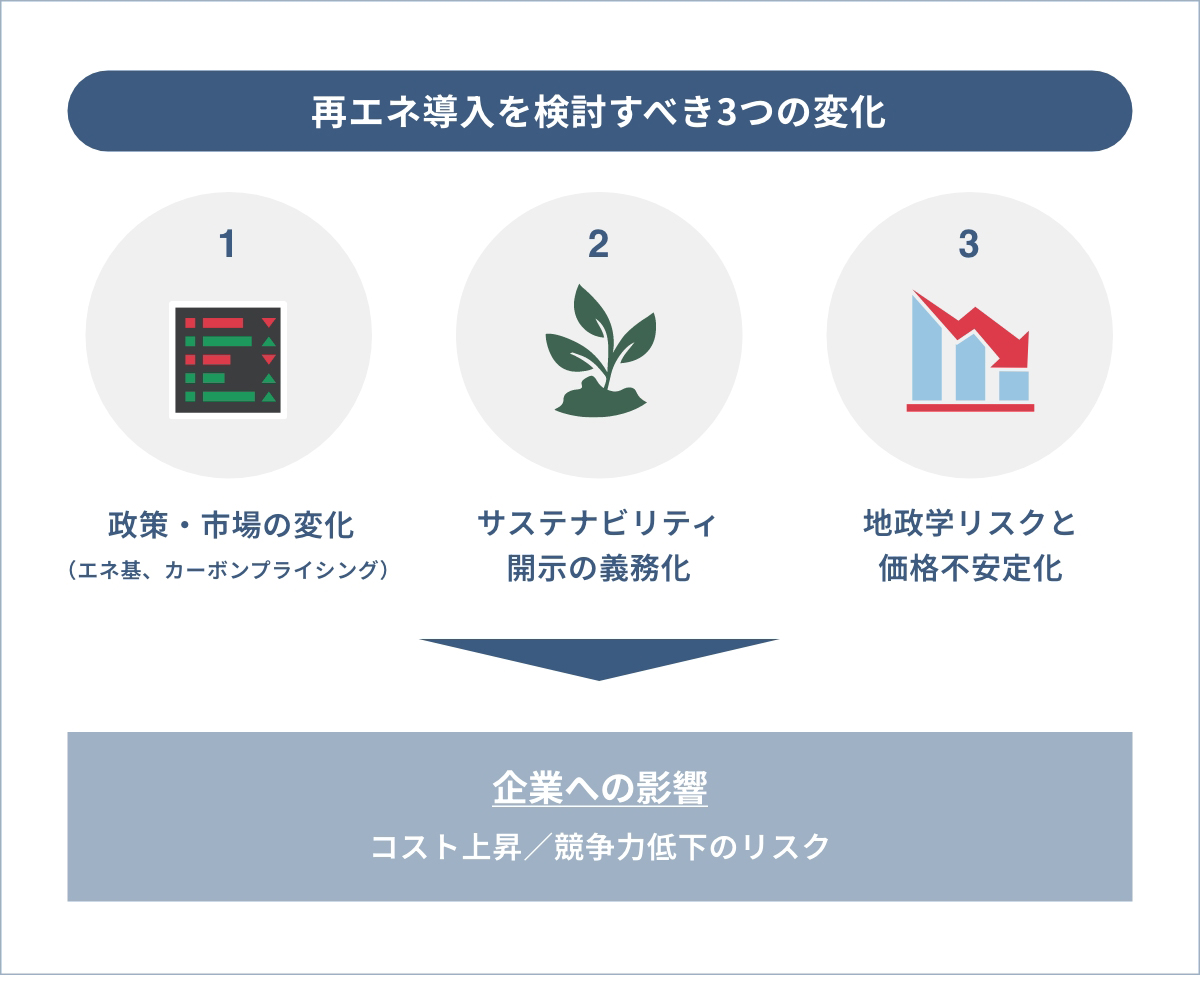

再エネ導入を「今」検討すべき3つの変化

再エネを取り巻く環境は今、大きく変化しています。

再エネを取り巻く環境は今、大きく変化しています。

その変化とは、①エネルギー政策の転換、②ESG・サステナビリティ開示の義務化、③地政学リスクの高まりを受け、今後も化石燃料価格の乱高下が予想される中、リスクヘッジとして注目される再エネの3つです。

3つの環境変化により、再エネ導入やサプライチェーン上のCO2排出削減に向けた取り組み強化を求める圧力は上昇しています。対策を講じない場合、電気料金の高騰や炭素税といったコスト増への対応が後手に回るリスクがあります。さらに、投資家や取引先の確保にも影響が及ぶ可能性があります。

2030年まであと5年。

再エネ導入をなぜ、「今」検討しなければならないのか。3つの変化をもとに解説していきます。

サマリー

多くの企業が2030年CO2排出削減目標を達成できないとの懸念が浮上

「エネルギー基本計画」「サステナビリティ開示義務化」「地政学リスクの高まり」を受け、再エネ導入やサプライチェーン上のCO2排出削減を求める圧力が上昇

対策が遅れることで、電気料金や炭素税といったコスト増への対応が後手に回るほか、投資家・取引先の確保にも影響が及ぶ恐れがある

再エネが企業のコストや競争力に直結し、電気料金の不確実性も高まる中、コーポレートPPAの活用に注目が集まっている

残された時間はあと5年。コーポレートPPAや環境価値の調達環境は厳しさを増しており、再エネ導入は「今」検討すべきではないか

エネルギー政策の転換

1つ目の変化が、「エネルギー政策の転換」です。

政府は、再エネを最大電源と定め、CO2排出に対して企業に金銭的負担を求める方針に転換しています。

今や再エネは、環境対策にとどまらず、企業のコストや競争力に直結するテーマとなっています。

第7次エネルギー基本計画の公表

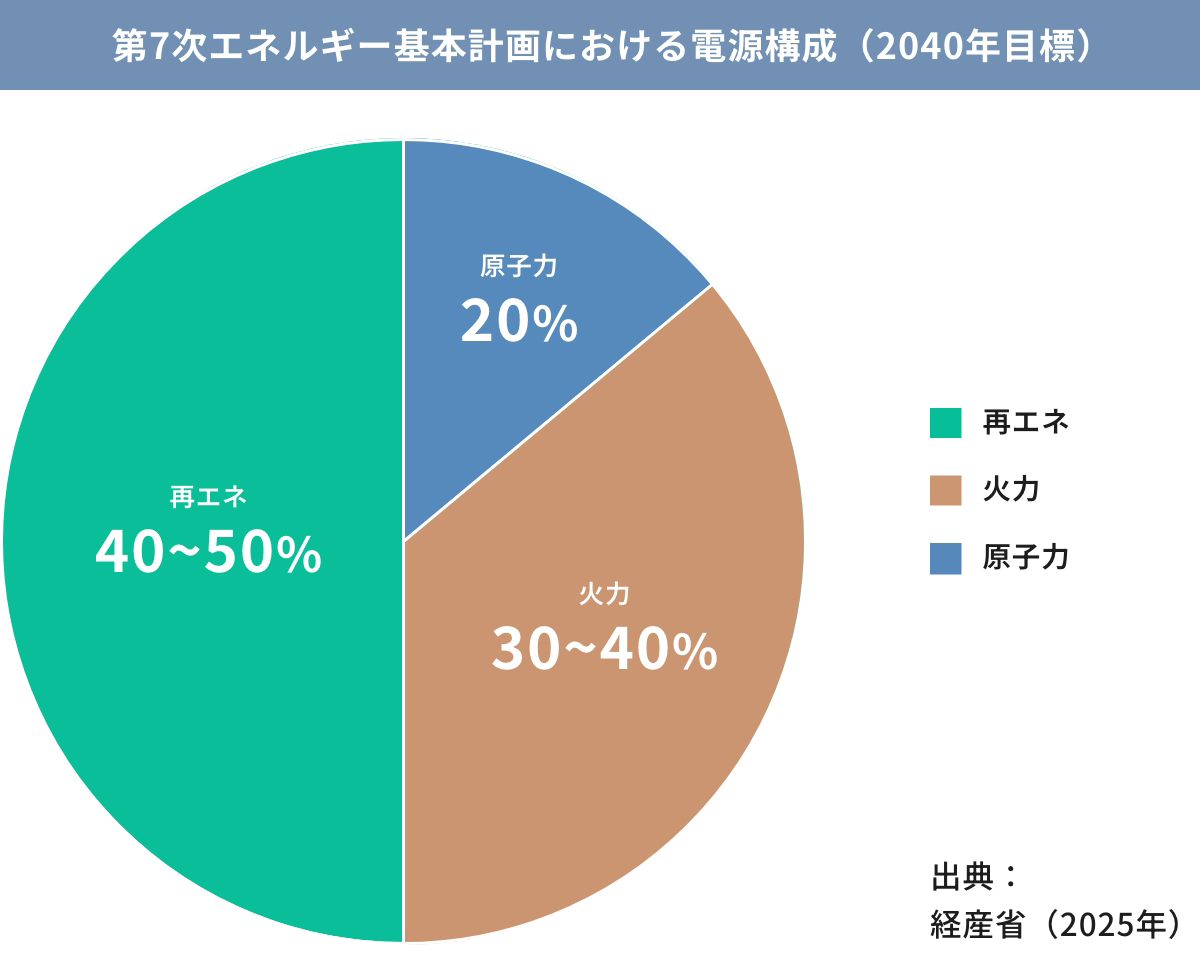

2025年2月、政府は2040年度に再エネをはじめて「最大の電源」とする第7次エネルギー基本計画を公表しました。世界的なエネルギー資源の高騰、そしてCO2排出削減が世界的な公約となる中、資源の乏しい日本では再エネを最大限活用することで脱炭素を実現する考えです。

人口減少や省エネの浸透を背景に、日本の電力需要は2007年度をピークに減少してきましたが、AIやデータセンター、半導体製造の高まりを受け、2024年度から一転して増加に転じています(出典:経済産業省13P https://www.meti.go.jp/shingikai/enecho/denryoku_gas/jisedai_kiban/pdf/001_05_00.pdf)。

電力需要の増大と脱炭素を両立させるべく、政府は、第7次エネルギー基本計画を公表し、2040年度までに再エネを「最大の電源」とする方針を示しました。

政府が示した2040年度の電源構成は次のとおりです。

再エネ:4〜5割程度

火力:3〜4割程度

原子力:2割程度

世界的なエネルギー資源の高騰、そしてCO2の排出削減が世界的な公約となる中、資源の乏しい日本では再エネを最大限活用することで、脱炭素を実現したい考えです。

GX移行債の導入とカーボンプライシングの本格化

政府は、脱炭素社会の実現に向けて民間投資を後押しするため、10年間で20兆円規模の「GX経済移行債」を発行するとともに、GX推進法に基づくカーボンプライシング制度として、2026年度から排出量取引制度(通称:GX-ETS)を本格稼働させ、2028年度からは新たな炭素税である炭素賦課金を化石燃料輸入業者などに課す方針です。

2026年度から本格化する排出量取引は、CO2の年間排出量が10万トン以上の大企業が対象です。一方、炭素賦課金は、最終的に電気料金に転嫁されるため、化石燃料由来の電力を使用するすべての企業が直面します。

これまで企業はCO2を無料で排出できていましたが、政府は、企業が排出するCO2に対し、金銭的負担を求めることで、CO2の排出削減ならびに投資戦略の転換を迫る考えです。

ESG・サステナビリティ開示の義務化

2つ目の変化が「ESG・サステナビリティ開示の義務化」です。

日本においては、気候変動や生物多様性、資源循環、人的資本、人権といったサステナビリティに関わる取り組みが、企業価値を大きく左右する時代に入っており、金融機関や機関投資家などのステークホルダーから情報開示を強く求める声は日増しに高まっています。

更に2027年3月期からは、SSBJ基準に基づいたサステナビリティ情報の開示が上場企業に義務付けられます。

中でも重要なのがスコープ3の開示で、サプライチェーン全体を通じて排出されるCO₂の量を対象とします。

SSBJ基準の概要とは?

SSBJ基準は、サステナビリティ全般に関する「ユニバーサル基準」、サステナビリティ関連のリスク及び機会に関する「一般開示基準」、気候変動に関する「気候関連開示基準」の3つで構成されています。

その中でも「気候関連開示基準」は、TCFD(気候関連財務情報開示タスクフォース)が提言する①ガバナンス、②戦略、③リスク管理、④指標及び目標の4つの構成要素に基づき設計されています。

TCFDが「開示の枠組み(フレームワーク)」であるのに対し、SSBJは日本企業に対し、「どの項目を、どのような形式で、どの程度の粒度で開示するのか」について定めた「開示制度(ルール)」であり、TCFDの枠組みをさらに詳細化した要件が規定されています。

またSBT(Science Based Targets)が、企業の温室効果ガス排出に関する削減目標の妥当性を科学的根拠に基づき、検証・認定する枠組みであるのに対し、SSBJは気候変動の影響による中長期的な見通しや削減目標の設定だけでなく、実際の取り組みや具体的な対応策、進捗の実績など、どのような情報を外部に開示すべきか、規定する役割を担っています。

具体的には、気候変動関連のリスク及び機会について、企業はどのようにモニタリングし、管理し、統制しているのか。ガバナンスに関する情報開示にはじまり、気候の変化や進展、不確実性に対応する企業戦略及びビジネスモデル。そしてリスク管理、さらに指標及び目標の開示が義務化されています。

とりわけ注目されるのが、指標及び目標です。

指標には、すべての企業が産業に関わらず開示しなければならない「産業横断的指標等」と、企業が関連する産業別指標のうち、主なものを開示しなければならない「産業別指標」、2つの開示が求められます。

産業横断的指標等には、次の7項目が開示の対象となっています。

① 温室効果ガス排出

② 気候関連の移行リスク

③ 気候関連の物理的リスク

④ 気候関連の機会

⑤ 資本投下

⑥ 内部炭素価格

⑦ 報酬

需要家への影響る

サプライチェーン上の温室効果ガス排出量を表すスコープ3を含めた排出量の開示義務化は、企業に対しCO2排出削減の強化を迫ります。

その影響は、上場企業のみならず、サプライチェーンに連なるサプライヤー企業にも及ぶため、ビジネスモデルや戦略に大きな影響を及ぼす恐れがあります。

「産業横断的指標等」の中でも、注目すべきは、①温室効果ガス排出に対して、スコープ1、スコープ2に加えて、サプライチェーンの温室効果ガス排出量を表すスコープ3を含めた排出量の開示義務が課された点です。

なぜ、サプライチェーンを含めた排出量の情報を開示しなければならないのか?

企業はキャッシュフローを生み出すにあたって、サプライチェーン上の資源や取引企業の生産活動に大きく依存しています。

気候変動リスクの増大は、企業ならびに取引先のビジネスモデルや戦略に大きな影響を与え、財務基盤を毀損させる可能性があります。

株主や投資家などは、気候変動が企業経営を脅かす一方、成長の機会ももたらすとして、気候に関する情報開示が投融資先企業を評価するうえで欠かせないと、開示義務化を求めてきました。

こうした要請に応えようと、金融庁では、2027年3月期から、有価証券報告書でSSBJ基準に準じた報告を求める考えです。まずは時価総額3兆円以上の企業(69社)から導入し、2028年3月期からは時価総額1兆円以上の企業(179社)へ拡大、2029年3月期から時価総額5,000億円以上の企業(294社)まで適用し、2030年代にはプライム全企業を対象とする方針です。

SSBJ基準義務化は、中小企業も無関係ではいられない

ESG投資の拡大を背景に、機関投資家やESG評価機関などから、上場企業に対するESG・サステナビリティへの取り組み要請の強化は顕著になっています。

しかも、その要請は上場企業のサプライチェーンにまで拡大しており、すでに中小企業を含めたサプライヤー企業にも取り組み要請は及んでいます。

サプライヤーに想定される主なリスク

スコープ3にかかるデータ提出など、ESGへの取り組み要請への対応遅れ・不足

過重労働などESG問題の顕在化、発覚

紛争鉱物などリスク製品の取り扱い

上記をきっかけとした取引停止や罰則などが想定されるだけに、SSBJ基準の適用義務化は、中小企業にも大きな影響を及ぼすものと考えられます。

価格の安定性・長期的なリスクヘッジ手段として注目

3つ目の変化が、「電力価格の安定性・長期的なリスクヘッジ手段としての再エネに対する評価の高まり」です。

卸電力市場の価格は、化石燃料の高騰や電力需要の増大によって、今後も高騰するリスクを抱えています。

電気料金の上昇懸念を受けて、価格の安定化およびリスクヘッジ手段として、コーポレートPPAの活用に注目が集まっています。

電気料金の不確実性を高める要素

ウクライナ戦争や中東情勢の緊迫化を受け、世界的にエネルギー価格が上昇する中、イスラエル・イラン紛争で原油相場が急騰しています。

企業は今後も電気料金の上昇という課題に対応しなければなりません。

特に化石燃料は世界情勢や紛争などの外部要因による価格変動が大きく、その影響は電気料金の上昇という形で、企業にも及んでいます。

現在も、ウクライナ戦争や中東情勢の緊迫化、トランプ政権による関税措置など、地政学リスクは高まっており、さらに世界的なインフレや円安も収まっておらず、政府は電気・ガス料金の負担軽減に向けて、2025年7月から3ヶ月間にわたり、支援事業を実施する計画です。

しかし、電気料金の推移を見ると、東日本大震災前の2010年度と比べ、2023年度の産業向け平均単価は約74%上昇しており、企業は電気料金の高騰といった課題に今も直面しています(出典:経済産業省35P https://www.meti.go.jp/shingikai/enecho/denryoku_gas/jisedai_kiban/pdf/001_05_00.pdf)。

一方、電力をつくる供給側にも変化が生じています。

太陽光発電や風力発電などの限界費用の安い再エネの導入拡大は、卸電力市場の価格低減をもたらしています。実際、太陽光発電の大量導入により、発電量が昼間の電力需要を上回り、卸電力価格が0.01円/kWhまで低下する事象が増えています。

また太陽光発電の普及により、最も安くなる時間帯が深夜から昼間にシフトしているという市場構造の変化も生じています。

その一方で、脱炭素の進展に伴い、非効率な石炭・LNG・石油火力のフェードアウトが進んでおり、2025年度から2034年度の10年間にかけて、約390万kWの火力が休廃止される見通しです(出典:経済産業省10P https://www.meti.go.jp/shingikai/enecho/denryoku_gas/jisedai_kiban/pdf/001_05_00.pdf)。

エネルギーを取り巻く市場構造が変化する中、資源価格の乱高下や再エネの導入拡大、そして火力の休廃止によって、卸電力市場価格の変動幅(ボラティリティ)が大きくなっており、マーケットの不確実性が高まっています。

リスクヘッジ策としてのコーポレートPPA

卸電力市場のボラティリティリスクを背景に、大手企業を中心に、価格の安定化および電気料金上昇へのリスクヘッジとしてコーポレートPPAの採用が広がりを見せています。

残された時間はあと5年。コーポレートPPAや環境価値の調達環境は厳しさを増しており、再エネ導入は「今」検討すべきではないでしょうか。

電気料金に対する不確実性が高まる中、そのリスクヘッジ手段として、期待されているのがコーポレートPPAです。

コーポレートPPAとは、企業や自治体などの法人が発電事業者から再エネ電力や環境価値を固定価格で長期間購入する電力購入契約です。長期かつ固定価格による電力調達が前提となるため、価格の安定性に優れ、電気料金上昇へのリスクヘッジとしても有効です。また、安定的な再エネ調達が可能であることから、継続したCO2削減が可能です。

さらに、排出量取引や炭素賦課金の導入によって、近い将来、電気料金の上昇予見性も高まっており、コスト負担の増大に備えようと、日本においてもコーポレートPPAの採用が増加しています。

次回予告:再エネ導入を判断するための核心

再エネをめぐる3つの環境変化によって、大企業が再エネ転換を加速させる必然性が高まっています。 しかし、再エネ転換はコストアップを招く可能性をはらんでいます。利用する電力を再エネに転換し、持続的な企業成長へとつなげるためにはどうすれば良いのでしょうか? 次回は、電気料金を電力そのものの価値と環境価値の2つに分解し、コーポレートPPAや環境価値は将来、ひっ迫するのか。需給状況などの予測を通じて、再エネ導入判断の核心を解説します。

再エネ導入、「まずは専門家に相談してみたい」という方へ

再エネ導入に関して、こんなお悩みはありませんか?

「社内で検討が始まったが、判断材料が整理できていない」

「証書やPPAの違いがよくわからない」

「情報収集をしているが、比較の軸が曖昧で前に進めない」

FPSでは、そうした初期フェーズの企業様向けに、再エネ導入に関する無料ヒアリング・検討整理支援を行っています。

「いまはまだ方向性が定まっていない」といった段階でも構いません。

お気軽にお問い合わせください。