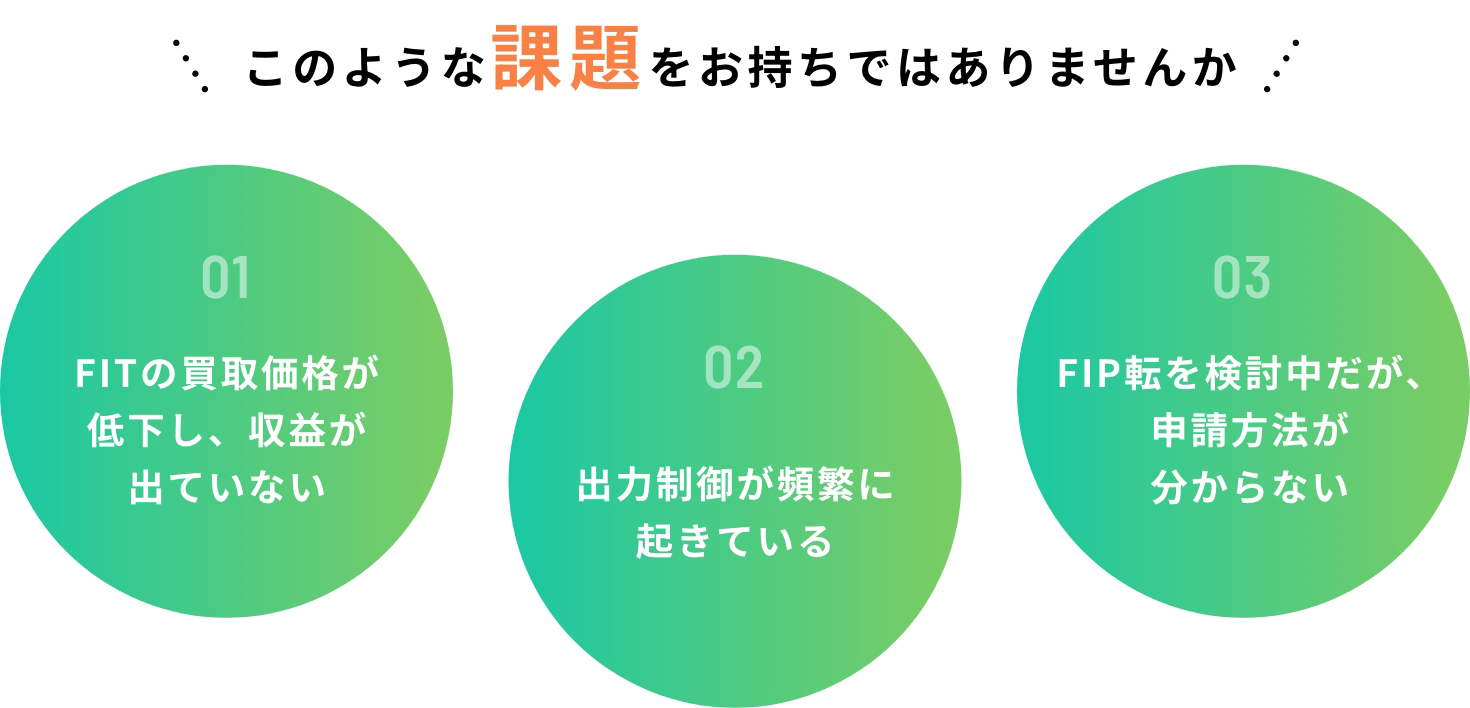

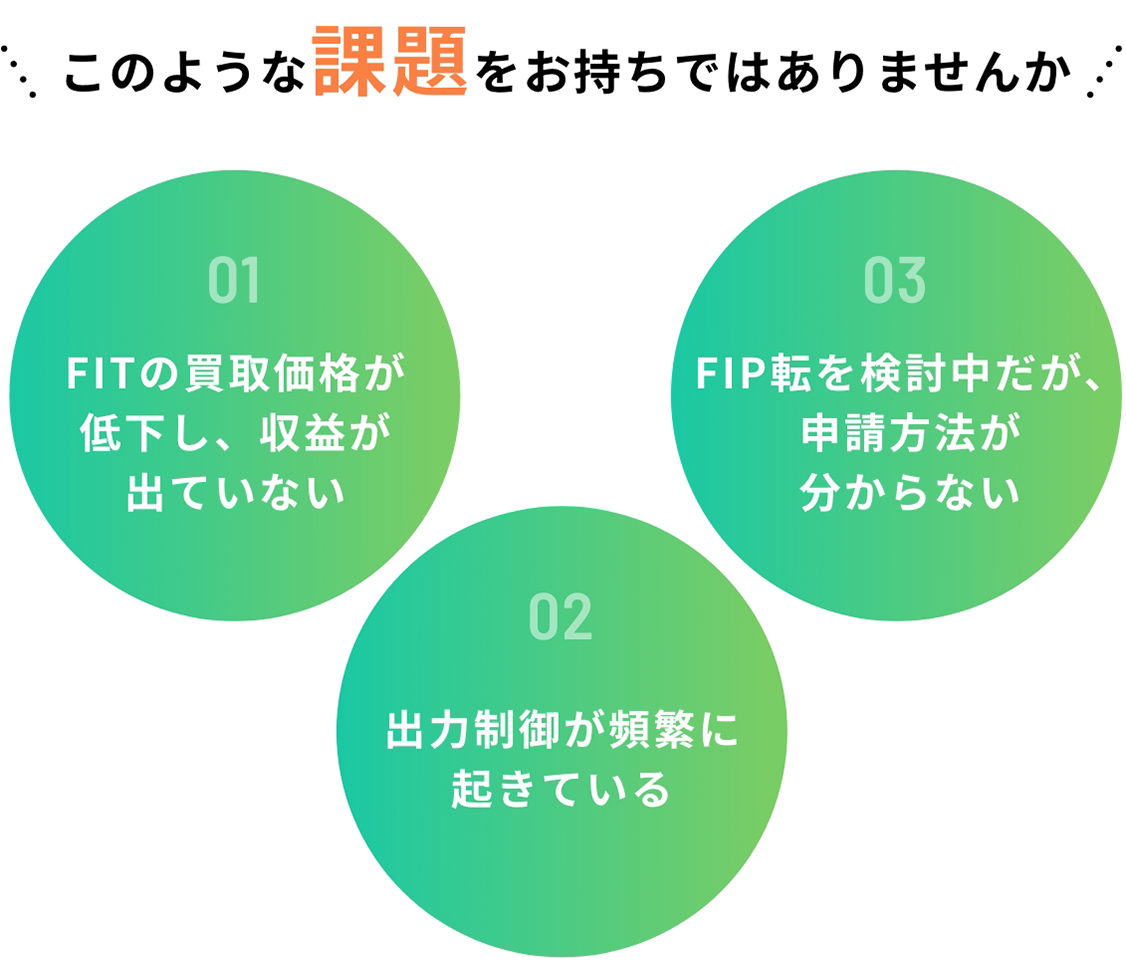

さらに、FIT電源の出力制御が

優先的に実施される可能性があります

資源エネルギー庁のワーキンググループでは、FIT電源とFIP電源の公平性確保の観点から、出力制御の優先順位をFITからFIPとする議論がなされており、早ければ2026年度から実施となる可能性があります

参考:資源エネルギー庁『再生可能エネルギーの出力制御の抑制に向けた取組等について』P.21

https://www.meti.go.jp/shingikai/enecho/shoene_shinene/shin_energy/keito_wg/pdf/052_01_00.pdf

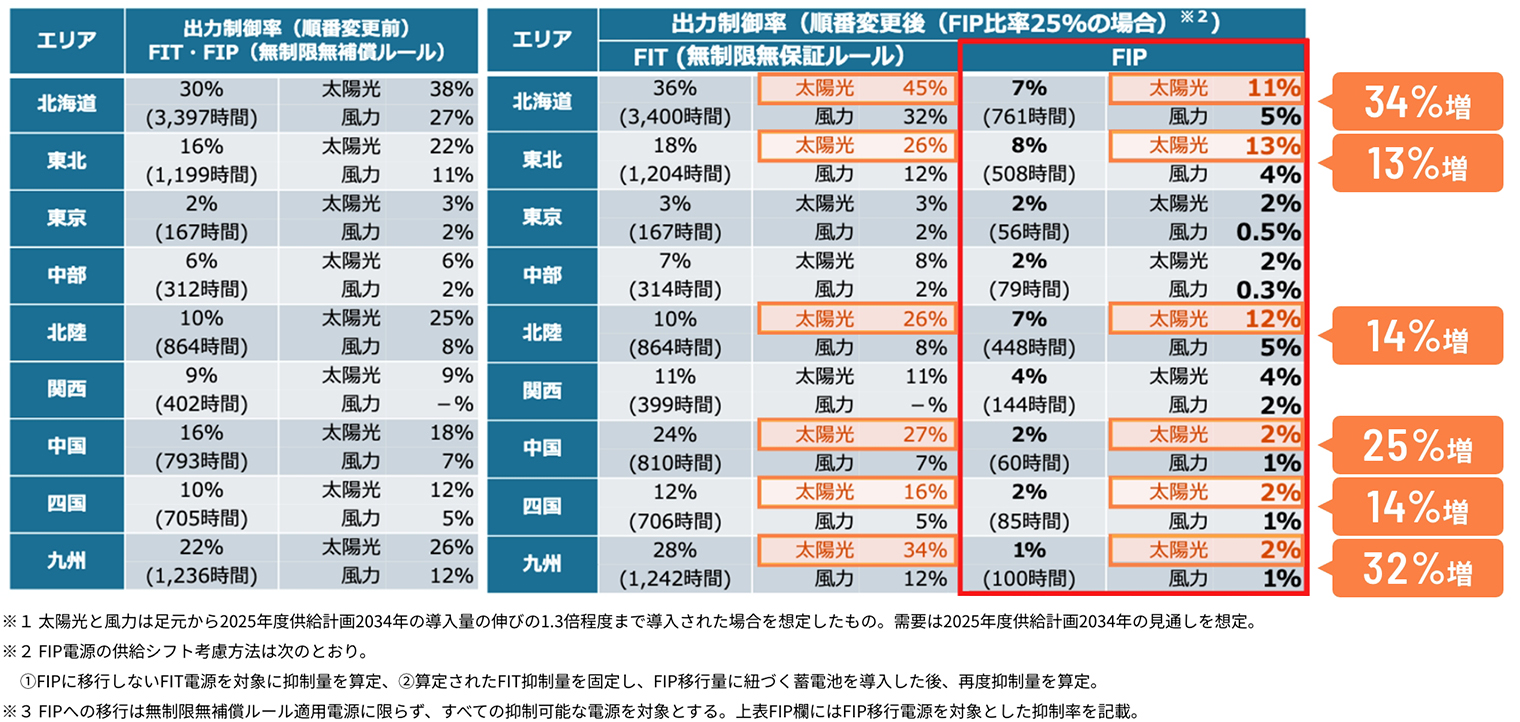

特に出力制御の影響の大きい以下の

エリアにおいて、

FIP転による出力制御率の

低減により、発電量UPが期待できます

北海道・東北・中国・四国・九州エリア

参考:『再生可能エネルギー出力制御の長期見通し等について』P.7

https://www.meti.go.jp/shingikai/enecho/shoene_shinene/shin_energy/keito_wg/pdf/053_01_00.pdf

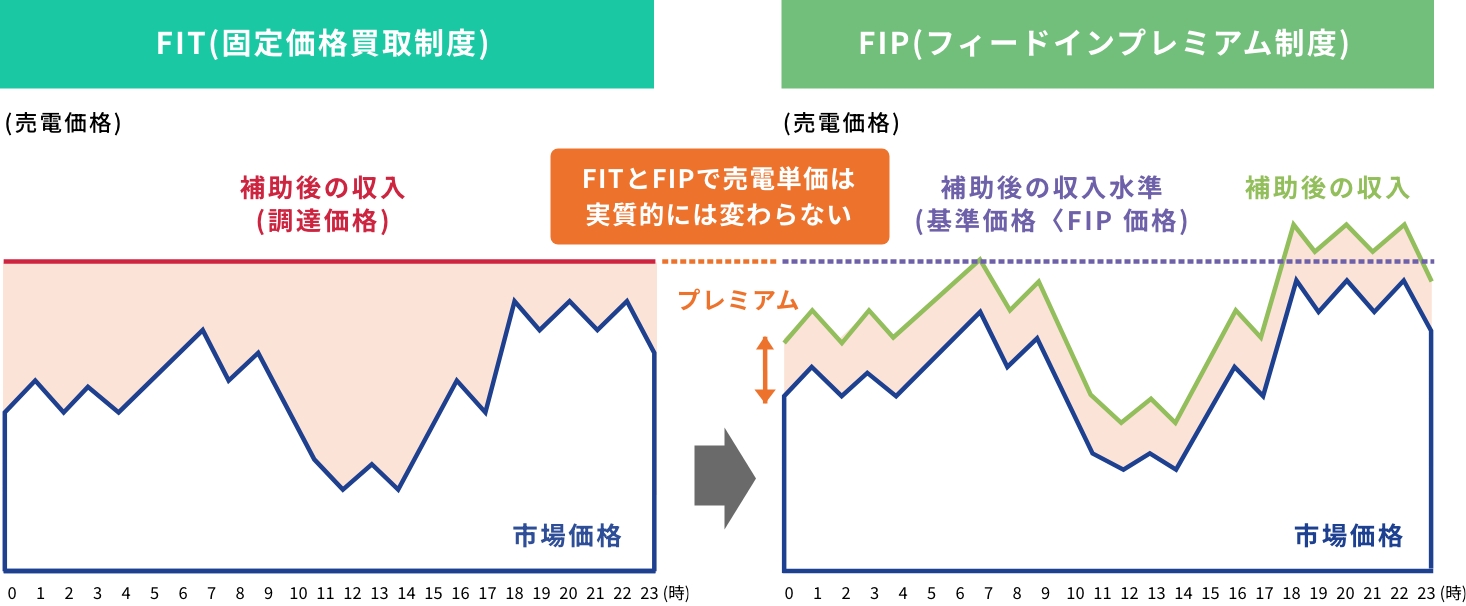

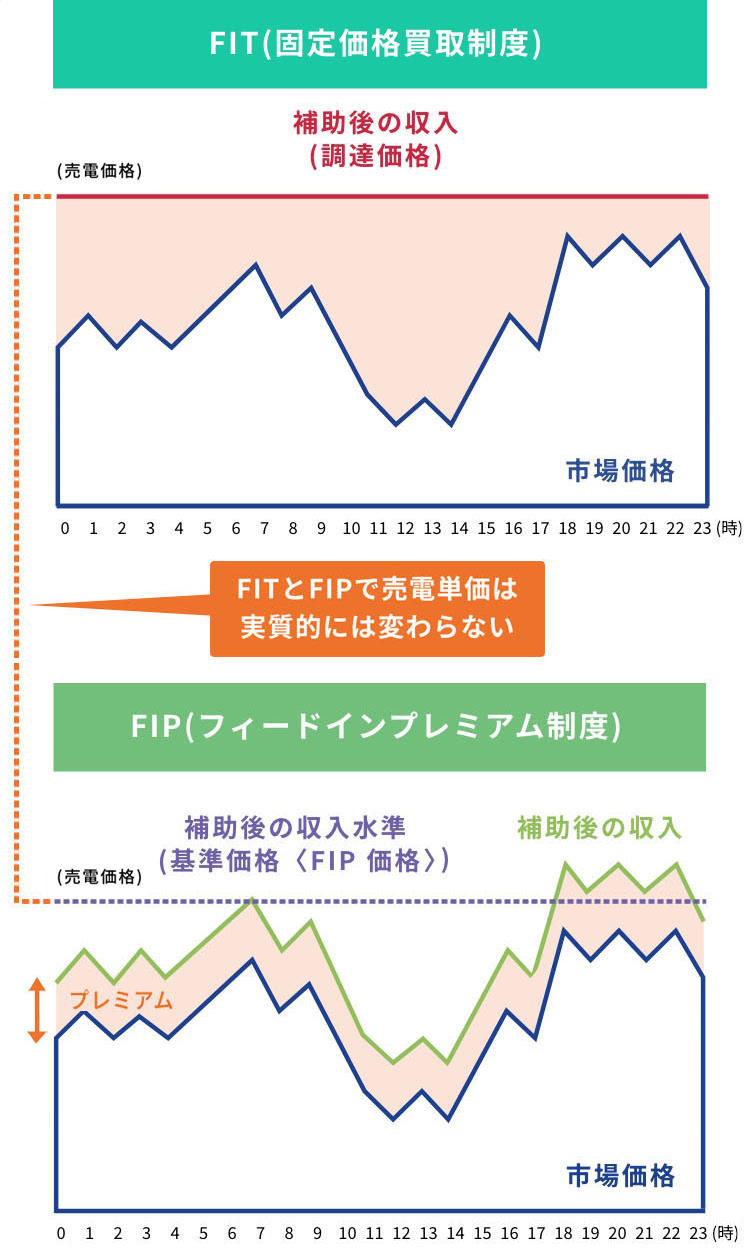

FITとFIPの収益構造と運用体制の違い

FITが国の制度に基づき、

送配電事業者が固定単価で買い取るのに対して、

FIPでは市場価格にプレミアムを付与する仕組みで、

需給予測や売電を最適化することで

収益機会の拡大が可能です。

| FIT制度 | FIP制度 | |

| 収益構造 | 固定単価 FITとFIPで売電単価は実質的には変わらない |

市場価格 + プレミアム |

| 売電先 | 送配電事業者 (国の制度に基づく買取) |

電力市場 (JEPXなど) |

| 運用体制 | 売電契約後は 運用の手間が 少なく、 安定運営 |

市場動向に応じた 売電が必要 (アグリゲーター活用で代行可) |

今がFIP転の好機

バランシングコスト補助が

手厚い期間の対応が推奨されます

FIP比率が25%に達するまで、国によるバランシングコストの補助が手厚く、発電事業者の負担が軽減されています。将来的に補助が縮小する前に、早期のFIP転換を検討することをおすすめします。

参考:資源エネルギー庁『令和7年度以降の調達価格等に関する意見』P.114

https://www.meti.go.jp/shingikai/santeii/pdf/20250203_1.pdf

FIP転の収益最大化に

必要な需給管理・売電最適化は

FPSにお任せください

FIP転に伴い、発電事業者は需給管理によるインバランス抑制と、

電力市場を活用した売電価格の最適化が求められます。

FPSはアグリゲーターとして、これらの業務を一括で代行・最適化し、

FIP下でも安定的な収益化を実現します。

-

高度な需給管理能力による

インバランスリスクの低減

最大400万kWの需給調整経験があるチームを保有。 精度の高い需給管理のオペレーションにより、インバランスリスクを低減します。

-

電力市場活用の専門家による

売電最適化

金融・データサイエンスの知見を持つ専門チームが政策・電力市場価格変動に柔軟に対応。最適なポートフォリオで収益最大化を図ります。

蓄電池により、更なる収益化を

見込むことが可能です。

FIP転にあわせて蓄電池を併用することで、発電した電力を需要が高い時間帯に放電・販売でき、市場価格変動を活かした収益向上が期待できます。

FPSでは、FIP転と蓄電池併設スキームにおいて、発電量予測から市場取引まで一括サポートが可能です。

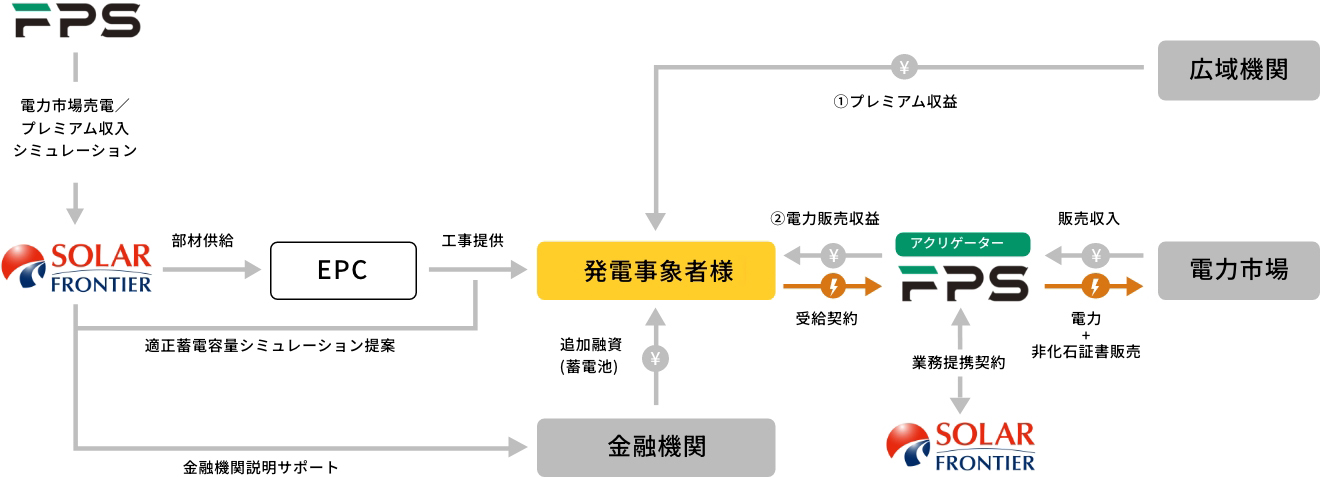

ソーラーフロンティア社との業務提携により、出力抑制が頻発する地域でも、蓄電池を活用した電力の有効活用と市場連動型収益の最大化を実現しています。

このスキームでは、太陽光発電の余剰電力を蓄電・放電することで系統安定化に貢献しつつ、発電事業者の長期的な事業価値向上を可能にしています。